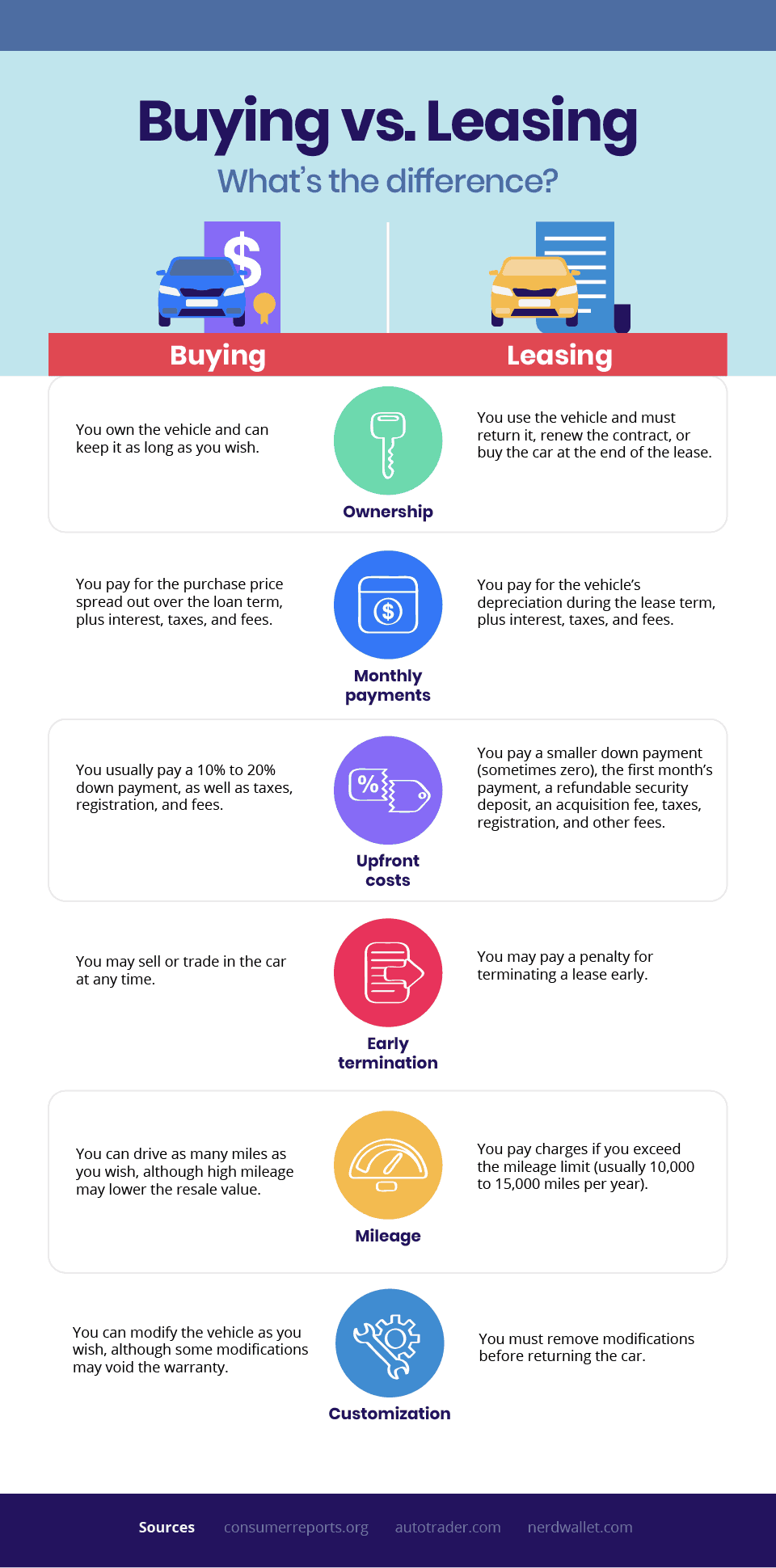

Quel est le plus rentable achat ou location de voiture ?

3La LOA est intéressante si vous envisagez d’acheter le véhicule chez le concessionnaire ou à la banque. Le contrat détermine la durée de location, les cautions, le nombre et le montant du loyer. Les acomptes peuvent être remboursés à la fin du contrat.

Comment calculer le coût d’un leasing ?

– L’amortissement de la voiture = (le prix net – la valeur résiduelle) divisé par le nombre de mois du contrat de location. La valeur résiduelle de la voiture dépend de l’âge de la voiture, du kilométrage défini et du modèle de voiture. Ceci pourrez vous intéresser : Quel statut choisir pour louer des voitures ?. Cette valeur résiduelle est souvent calculée selon l’Eurotaxe bleue.

Quels sont les pièges de la LOA ? En cas de dépassement du forfait, l’automobiliste devra payer la franchise au loueur. Le prix varie entre 5 et 20 centimes d’euro par kilomètre hors forfait parcouru. Cela peut donc être une dépense imprévue si vous ne respectez pas la limite convenue avec le propriétaire.

Comment est calculé le prix d’un leasing ?

Le calcul des coûts d’une LOA est facile à réaliser. Ceci pourrez vous intéresser : Comment accéder à Glassdoor ?. Il suffit de multiplier le montant de chaque loyer fixe par la durée du prêt, d’ajouter le premier mois de loyer incluant l’éventuel apport, ainsi que la valeur résiduelle de la voiture lors de la levée de l’option d’achat.

Comment calculer la mensualité d’un leasing ?

Il est accompagné d’explications détaillées sur le leasing…. Ainsi la mensualité sera de :

- Montant à débiter : 4287,6 fr./36 = 119,1 fr.

- Intérêts sur le montant à débiter : 0 fr./36= 0 fr.

- Intérêts sur la valeur résiduelle : 0 fr./36 = 0 fr.

Comment calculer le prix d’une location longue durée ?

Lors du calcul d’un tarif LLD, le prix du véhicule est pris en compte. En règle générale, le loueur LLD vous fait profiter de ses remises (de 8 à 25%), puis intègre la valeur estimée du véhicule à la revente.

Comment calculer le prix d’une location longue durée ?

Lors du calcul d’un tarif LLD, le prix du véhicule est pris en compte. Ceci pourrez vous intéresser : Pourquoi l’avis client est important ?. En règle générale, le loueur LLD vous fait profiter de ses remises (de 8 à 25%), puis intègre la valeur estimée du véhicule à la revente.

Comment calculer le coût d’un leasing ?

Prenons comme exemple une voiture en leasing pur au prix catalogue de 25 000 € avec une remise de 12 % et dont la valeur résiduelle serait de 10 250 € après 48 mois (durée du bail). Le coût mensuel de la location serait de 275 € pour 10 000 km/an et un taux d’intérêt de location de 2 %.

Comment négocier un contrat de LLD ?

C’est donc un point important du contrat à négocier. – Le loyer financier est calculé sur la différence entre le prix d’achat et la valeur de revente estimée à la fin du contrat. Optimiser la valeur résiduelle du véhicule pour réduire le loyer Les différents services souscrits influent également sur le prix.

Comment calculer leasing Excel ?

Pour cela, nous utilisons la fonction Rate(npm;vpm;va;vc;type;estimate) dans Excel. Avec cette fonction, un taux d’intérêt par période d’un investissement particulier peut être calculé. Les arguments sont : Npm (Obligatoire) : Correspond au nombre total de périodes de remboursement pendant l’opération.

Comment calculer le coût d’un leasing ?

– L’amortissement de la voiture = (le prix net – la valeur résiduelle) divisé par le nombre de mois du contrat de location. La valeur résiduelle de la voiture dépend de l’âge de la voiture, du kilométrage défini et du modèle de voiture. Cette valeur résiduelle est souvent calculée selon l’Eurotaxe bleue.

Comment calculer une mensualité sur Excel ?

Avec la fonction VPM d’Excel, vous pouvez facilement calculer le montant des remboursements mensuels du prêt en fonction de la valeur du prêt, de la durée et des intérêts du prêt. Cliquez sur la cellule qui doit contenir le résultat. Ouvrez l’onglet Formules du ruban et cliquez sur Financier. Cliquez sur VPM.

Comment se passe la fin d’un contrat LOA ?

A la fin de votre contrat de location vous pouvez, si vous le souhaitez, devenir propriétaire du véhicule. Tout ce que vous avez à faire est de payer le montant de reprise, aussi appelé « valeur résiduelle » du véhicule. Un montant convenu avec votre propriétaire lors de la signature du bail.

Comment se débarrasser d’un contrat LOA ? Les points les plus importants à retenir pour savoir comment résilier une LOA : La personne dispose de cinq solutions : acheter le véhicule, le revendre pour payer son crédit, transférer son contrat, restituer le véhicule plus tôt ou utiliser son assurance en cas de sinistre.

Est-il intéressant de racheter sa voiture en fin de LOA ?

Oui, il est intéressant d’acheter le véhicule en fin de LOA si la cote est supérieure à la valeur de rachat. Sinon, il vaut mieux le rendre et recommencer une nouvelle location. Veuillez noter que le calcul doit également tenir compte des kilomètres parcourus et de l’état du véhicule.

Pourquoi ne pas acheter en LOA ?

6 – Souscrire une LOA si vous êtes un conducteur léger De ce fait, le client risque de payer un prix élevé, même s’il n’utilise pas souvent la voiture en LOA ou s’il se contente de rouler sur de courtes distances. Entre la prime (facultative), la première augmentation de loyer et le loyer mensuel, la LOA n’est pas très économique.

Comment calculer la valeur de rachat d’une LOA ?

Comme évoqué plus haut, le calcul de la valeur de rachat d’une voiture en LOA dépend de plusieurs critères : le prix de vente, l’âge et le kilométrage du véhicule en fin de contrat, la marque et le modèle. La valeur de reprise se situe généralement entre 35% et 50% du loyer total.

Puis-je rendre ma voiture en LOA avant la fin du contrat ?

En général, il est possible de restituer la voiture de leasing après 12 mois d’utilisation. Par conséquent, vous devez restituer le véhicule en bon état. Les frais de réparation sont à votre charge si la voiture présente des dommages (rayures, taches, etc.).

Comment lever une option d’achat LOA ?

En fin de contrat, l’automobiliste-locataire peut décider d’exercer l’option d’achat pour devenir propriétaire du véhicule pour sa valeur résiduelle, déterminée contractuellement en début de location. Dans le cas contraire, il restitue le véhicule et récupère la caution versée à l’inscription.

Comment se passe le retour d’une LOA ?

La restitution en LOA est une expertise visuelle et mécanique de la voiture que vous louez. Elle est réalisée en concession par un expert pour le compte de l’organisme de financement. Ce professionnel de l’automobile évalue le véhicule selon le cahier des charges.

Comment savoir si il faut acheter ou louer ?

Plus le loyer est élevé par rapport au prix d’achat d’un bien, plus il est logique de l’acheter plutôt que de le louer. La rentabilité du bien, c’est-à-dire le loyer annuel par rapport au prix d’achat, est donc un premier critère.

Pourquoi les gens louent-ils ? Pourquoi les gens louent-ils ? L’achat d’une résidence principale n’étant pas le choix de tout le monde, l’alternative locative est également une option non moins intéressante. Il convient à toute personne à très grande mobilité et également à ceux qui viennent de commencer à travailler.

Quel intérêt à rester en location ?

Après tout, puisque rester locataire implique moins de frais, il sera alors possible d’emprunter pour investir dans des biens locatifs et ainsi augmenter ses revenus. Cela vous permet également de conserver une certaine mobilité et de faciliter d’éventuels changements de vie.

Est-ce que ça vaut le coup d’être propriétaire ?

L’immobilier a l’avantage indéniable de faire venir l’acquéreur, de constituer un patrimoine ou une plus-value (éventuelle) en cas de revente et de pouvoir la transmettre. Mais parce qu’il y a un mais, il est aussi constitutif du coût, supporté par l’unique propriétaire.

Pourquoi il ne faut pas devenir propriétaire ?

Principal frein à l’achat : le coût. La liste des coûts qui s’accumulent. Décidément, devenir propriétaire commence par des coûts. Il y a les frais dits de notaire (7 à 8% dans l’ancien), les taxes foncières, les charges de copropriété.

Est-il plus avantageux d’être locataire ou propriétaire ?

Les loyers perçus peuvent donc permettre de financer à la fois l’entretien du bien loué et le loyer du bien loué. Le bon choix (ou la bonne stratégie) ne consiste donc pas toujours à être propriétaire de sa résidence principale, il vaut parfois mieux être locataire seul, même à la retraite.

Quel avantage d’être propriétaire ?

L’accession à la propriété permet également : D’envisager une plus-value lors de la revente. Devenir propriétaire de votre bien à la retraite. Aménager son cadre de vie à sa guise. Constituer un patrimoine à transmettre à vos enfants.

Pourquoi il ne faut pas devenir propriétaire ?

Principal frein à l’achat : le coût. La liste des coûts qui s’accumulent. Absolument, devenir propriétaire commence par des coûts. Il y a les frais dits de notaire (7 à 8% dans l’ancien), les taxes foncières, les charges de copropriété.

Pourquoi il est souvent préférable de ne pas acquérir sa résidence principale ?

Peu de profit à la revente d’une résidence principale Si l’on ajoute à ce coût le fait que l’on s’achète dans une ville considérée comme « bonne », où les prix montent moins vite que dans les villes « à potentiel », on peut donc tout aussi bien disons que vous ne capitalisez pas beaucoup sur votre achat les premières années.

Pourquoi ne pas devenir propriétaire ?

Principal frein à l’achat : le coût. La liste des coûts qui s’accumulent. Absolument, devenir propriétaire commence par des coûts. Il y a les frais dits de notaire (7 à 8% dans l’ancien), les taxes foncières, les charges de copropriété.

Est-ce que ça vaut le coup d’acheter une maison ?

Ainsi, selon l’Insee, l’immobilier représente 61% du patrimoine brut des ménages et même plus de 75% pour un patrimoine proche de 200 000 euros. Dans l’absolu, il vaut mieux acheter une maison si possible.

Comment est calculé la valeur de rachat d’un LOA ?

La valeur de reprise se situe généralement entre 35% et 50% du loyer total. Elle est estimée en fonction de la valeur que le véhicule est susceptible de perdre après la période de location.

Comment se déroule la reprise d’un véhicule LOA ? Dans le cadre d’une LOA, les automobilistes peuvent racheter le véhicule qu’ils utilisent. C’est aussi ce que propose l’option d’achat. Pour cela, ils doivent payer la valeur résiduelle du véhicule. Une fois que les propriétaires peuvent revendre le véhicule.

Est-il intéressant de racheter sa voiture en fin de LOA ?

Oui, il est intéressant d’acheter le véhicule en fin de LOA si la cote est supérieure à la valeur de rachat. Sinon, il vaut mieux le rendre et recommencer une nouvelle location. Veuillez noter que le calcul doit également tenir compte des kilomètres parcourus et de l’état du véhicule.

Pourquoi ne pas acheter en LOA ?

6 – Souscrire une LOA si vous êtes un conducteur léger De ce fait, le client risque de payer un prix élevé, même s’il n’utilise pas souvent la voiture en LOA ou s’il se contente de rouler sur de courtes distances. Entre la prime (facultative), la première augmentation de loyer et le loyer mensuel, la LOA n’est pas très économique.

Comment calculer la valeur de rachat d’une LOA ?

Comme évoqué plus haut, le calcul de la valeur de rachat d’une voiture en LOA dépend de plusieurs critères : le prix de vente, l’âge et le kilométrage du véhicule en fin de contrat, la marque et le modèle. La valeur de reprise se situe généralement entre 35% et 50% du loyer total.

Quel est le moins cher LLD ou LOA ?

La LOA et la LLD sont deux types de location très différents. Les deux incluent les frais de maintenance et les garanties qui dépendent du contrat choisi. Cependant, la LLD (location longue durée) est souvent un peu moins chère que la LOA. Cependant, il offre moins de flexibilité au client.

Pourquoi la LOA est-elle plus chère que la LLD ? Pourquoi ? Tout simplement parce que, contrairement à la LOA, la location longue durée n’est pas considérée comme un crédit à la consommation, ce qui permet au constructeur d’éviter certaines limitations dans sa communication : par exemple, il n’est pas nécessaire d’afficher les frais de financement.

Quel est le meilleur LLD ou LOA ?

La LOA devient de plus en plus populaire auprès des particuliers et des professionnels. Le LLD demande un remboursement en fin de contrat. LLD est une solution intéressante pour la gestion de flotte professionnelle. Les deux formules peuvent inclure de nombreux services (assurance, maintenance, etc.).

Quels sont les avantages et les inconvénients d’une LOA ?

Inconvénients minimes par rapport aux avantages du leasing

- Le principal avantage de la location est que le conducteur peut utiliser un véhicule sans l’acheter, tout en conservant la possibilité de le faire.

- L’autre grande importance de la LOA est d’avoir un accès facile à une voiture, même sans apport.

Est-il intéressant d’acheter une voiture en LOA ?

Oui, il est intéressant d’acheter le véhicule en fin de LOA si la cote est supérieure à la valeur de rachat. Sinon, il vaut mieux le rendre et recommencer une nouvelle location. Veuillez noter que le calcul doit également tenir compte des kilomètres parcourus et de l’état du véhicule.

Quels sont les avantages et les inconvénients d’une LOA ?

Inconvénients minimes par rapport aux avantages du leasing

- Le principal avantage de la location est que le conducteur peut utiliser un véhicule sans l’acheter, tout en conservant la possibilité de le faire.

- L’autre grande importance de la LOA est d’avoir un accès facile à une voiture, même sans apport.

Pourquoi ne pas acheter en LOA ?

6 – Souscrire une LOA si vous êtes un conducteur léger De ce fait, le client risque de payer un prix élevé, même s’il n’utilise pas souvent la voiture en LOA ou s’il se contente de rouler sur de courtes distances. Entre la prime (facultative), la première augmentation de loyer et le loyer mensuel, la LOA n’est pas très économique.