Quel intérêt d’acheter en LOA ?

0Quels sont les pièges de la LOA ?

En cas de dépassement du forfait, le chauffeur devra régler la franchise au loueur. Le prix oscille entre 5 et 20 centimes d’euros le kilomètre sans forfait. A voir aussi : Quels sont les concurrents de verisure ?. Cela peut donc être un coût imprévu si vous ne respectez pas la limite convenue avec le propriétaire.

Comment se passe la fin du contrat LOA ? Après l’expiration du contrat de location, vous pouvez, si vous le souhaitez, devenir propriétaire du véhicule. Il vous suffit de régler le montant de l’échange, aussi appelé « valeur résiduelle » du véhicule. Le montant déterminé avec votre propriétaire lors de la signature du bail.

Quels sont les inconvénients de la LOA ?

Faiblesses de la LOA. État du véhicule : la caution sert à couvrir les éventuels dommages causés au véhicule. Avoir une voiture en LOA peut donc entraîner une peur constante des rayures etc. Ceci pourrez vous intéresser : Quand Vais-je recevoir mon avis d’imposition 2021 ?. Assurance : Il est recommandé ou obligatoire d’avoir une très bonne assurance.

Est-ce que la LOA vaut le coup ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. A la fin du contrat, il est possible de restituer la caution.

Pourquoi Eviter le leasing ?

Si l’automobiliste se prévaut de son option d’achat, la contribution ne sera pas remboursée. Cependant, il est obligé de payer la valeur résiduelle du véhicule, la contribution n’est pas prise en compte. Et si l’acheteur décide de ne pas utiliser ses options d’achat, il est obligé de restituer la voiture.

Pourquoi ne pas acheter en LOA ?

6 – Prenez la LOA si vous êtes un conducteur léger. De ce fait, le client risque de payer cher, même s’il n’utilise pas souvent la voiture en LOA ou s’il se contente d’un transport courte distance. Sur le même sujet : Où trouver des avis clients ?. Lors de l’apport (facultatif), premier loyer majoré plus loyer mensuel, la LOA n’est pas très économique.

Quel sont les inconvénient du leasing ?

Le principal inconvénient du leasing est qu’il a un coût total plus élevé qu’un crédit auto. Bien qu’il soit possible de louer une voiture d’occasion, le nombre d’annonces de voitures est plus limité.

Est-ce que la LOA vaut le coup ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. Après l’expiration du contrat, il est possible de restituer la caution.

Est-ce intéressant de prendre une voiture en LOA ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. Après l’expiration du contrat, il est possible de restituer la caution.

Est-il intéressant de racheter sa voiture en fin de LOA ?

Oui, il est intéressant d’acheter un véhicule en fin de LOA si sa cote est supérieure à la valeur de rachat. Sinon, il est préférable de le rendre et de commencer un nouveau bail. Veuillez noter que le kilométrage et l’état du véhicule devront également être pris en compte dans le calcul.

Quels sont les avantages et les inconvénients d’une LOA ?

Inconvénients minimes par rapport aux avantages du leasing

- Le principal avantage du leasing est qu’il permet au conducteur d’utiliser le véhicule sans l’acheter, tout en gardant la possibilité de le faire.

- Un autre gros intérêt de la LOA est qu’ils pourraient facilement avoir une voiture sans apports.

Est-ce que une LOA est un crédit ?

La location avec option d’achat (LOA), aussi appelée bail, bail avec promesse de vente ou bail, est un type de crédit à la consommation. Il est destiné à l’acquisition (temporaire ou non) d’une voiture ou de tout autre bien immobilier.

Pourquoi ne pas acheter une LOA ? 6 – Prenez la LOA si vous êtes un conducteur léger. De ce fait, le client risque de payer cher, même s’il n’utilise pas fréquemment la voiture dans la LOA ou s’il se contente d’un transport courte distance. Lors de l’apport (facultatif), premier loyer majoré plus loyer mensuel, la LOA n’est pas très économique.

Est-il intéressant d’acheter une voiture en LOA ?

Oui, il est intéressant d’acheter un véhicule en fin de LOA si sa cote est supérieure à la valeur de rachat. Sinon, il est préférable de le rendre et de commencer un nouveau bail. Veuillez noter que le kilométrage et l’état du véhicule devront également être pris en compte dans le calcul.

Est-ce que la LOA vaut le coup ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. A la fin du contrat, il est possible de restituer la caution.

Quels sont les avantages et les inconvénients d’une LOA ?

Inconvénients minimes par rapport aux avantages du leasing

- Le principal avantage du leasing est qu’il permet au conducteur d’utiliser le véhicule sans l’acheter, tout en gardant la possibilité de le faire.

- Un autre gros intérêt de la LOA est qu’ils pourraient facilement avoir une voiture sans apports.

Quels sont les inconvénients de la LOA ?

Faiblesses de la LOA. État du véhicule : la caution sert à couvrir les éventuels dommages causés au véhicule. Avoir une voiture en LOA peut donc entraîner une peur constante des rayures etc. Assurance : Il est recommandé ou obligatoire d’avoir une très bonne assurance.

Pourquoi Eviter le leasing ?

Si l’automobiliste se prévaut de son option d’achat, la contribution ne sera pas remboursée. Cependant, il est obligé de payer la valeur résiduelle du véhicule, la contribution n’est pas prise en compte. Et si l’acheteur décide de ne pas utiliser ses options d’achat, il est obligé de restituer la voiture.

Est-ce que la LOA vaut le coup ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. A la fin du contrat, il est possible de restituer la caution.

Quelle est la différence entre un leasing et un LOA ?

Ces deux noms correspondent-ils au même type de financement automobile ? Le mot leasing est en fait un terme général pour LOA. Il n’y a pas de différence entre ces deux termes.

Quel est le moins cher LLD ou LOA ?

LOA et LLD sont deux types de baux très différents. Les deux incluent les frais de maintenance et les garanties qui dépendent du contrat choisi. Néanmoins, la LLD (location longue durée) est souvent légèrement moins chère que la LOA. Cependant, il offre moins de flexibilité aux clients.

Quels sont les avantages d’une LOA ?

Le principal avantage du leasing est qu’il permet au conducteur d’utiliser le véhicule sans l’acheter, tout en gardant la possibilité de le faire. Un autre gros intérêt de la LOA est qu’ils pourraient facilement avoir une voiture sans apports.

Comment rendre une LOA avant terme ?

En général, il est possible de restituer un véhicule loué après 12 mois d’utilisation. Par conséquent, vous devez restituer le véhicule en bon état. Prenez en charge vous-même les frais de réparation en cas de dommages sur la voiture (rayures, taches, etc.).

Comment résilier un bail emphytéotique ? Si vous souhaitez restituer votre véhicule avant la fin du contrat, vous devez au préalable en informer le loueur par lettre recommandée avec accusé de réception, au moins 60 jours avant la date prévue de restitution.

Comment rendre un véhicule en LOA ?

Quelles sont les conditions pour louer une voiture ? Si le locataire décide de restituer la voiture après la fin du bail, il doit la restituer en parfait état. En effet, le lendemain de la fin du contrat, le locataire continue de restituer le véhicule au LOA.

Comment sortir d’une location avec option d’achat ?

Ceci est possible à partir du 13ème mois du bail avec option d’achat. Le créancier vous remet un tableau d’amortissement indiquant le montant d’achat du véhicule pour chaque mois écoulé. Vous devez payer ce montant pour acheter le véhicule et ainsi résilier le contrat de location.

Comment faire pour arrêter une LOA ?

Comment résilier la LOA ?

- Acheter une voiture avant l’expiration du contrat : la possibilité d’un achat anticipé est toujours possible. …

- Vendre un véhicule loué à un tiers : Vous pouvez acheter le véhicule tel que décrit ci-dessus et le revendre directement à un autre particulier.

Comment sortir d’une location avec option d’achat ?

Ceci est possible à partir du 13ème mois du bail avec option d’achat. Le créancier vous remet un tableau d’amortissement indiquant le montant d’achat du véhicule pour chaque mois écoulé. Vous devez payer ce montant pour acheter le véhicule et ainsi résilier le contrat de location.

Comment rompre un contrat de leasing ?

Vous n’avez pas besoin de résilier votre bail pour arrêter de payer des mensualités pendant quelques mois. Il peut être demandé à votre organisme financier une prolongation de délai pour rembourser le montant du loyer couvert par la prolongation.

Comment se passe la restitution d’un véhicule en LOA ?

Revenir à la LOA, c’est l’expertise visuelle et mécanique de la voiture que vous louez. Elle est effectuée par un expert habilité par l’autorité financière. Cet expert automobile inspecte le véhicule selon les spécifications.

Comment arrêter une LOA avant terme ?

Comment résilier la LOA ?

- Acheter une voiture avant l’expiration du contrat : la possibilité d’un achat anticipé est toujours possible. …

- Vendre un véhicule loué à un tiers : Vous pouvez acheter le véhicule tel que décrit ci-dessus et le revendre directement à un autre particulier.

Comment Peut-on arrêter une LOA avant le terme ?

Les points clés à retenir pour savoir comment rompre une LOA : Un particulier dispose de cinq solutions : acheter un véhicule, le revendre pour régler un prêt, céder son contrat, restituer un véhicule par anticipation, ou faire appel à son assurance en cas de sinistre.

Comment bien négocier un leasing ?

8 conseils pour un leasing pas cher

- 1- Trouvez les bonnes offres et comparez-les ! …

- 2- Opter pour une LOA d’occasion récente : notre bon plan. …

- 3- Sélectionnez le forfait kilométrique optimal. …

- 4- Ajuster la durée du contrat et prévoir une contribution. …

- 5- Acceptation d’un bail valide.

Comment calculer le prix d’un loyer ? Prenons par exemple un véhicule en leasing pur au prix catalogue de 25 000 € avec une remise de 12 % et dont la valeur résiduelle serait de 10 250 € après 48 mois (durée du bail). Le coût de location mensuel serait de 275 € par 10 000 km / an et un taux d’intérêt de location de 2 %.

Quelle est la meilleure offre LOA ?

1 – Toyota Aygo : 64 euros/mois Cette offre oblige le client à une LOA de 37 mois avec un forfait de 30 000 km et un premier loyer de 3090 euros, entretien compris. En fin de contrat, il est possible d’acquérir un véhicule moyennant un versement de 7 120 euros.

Quel est le meilleur LLD ou LOA ?

La LOA devient de plus en plus populaire auprès des particuliers et des professionnels. LLD exige un remboursement à la fin du contrat. LLD est une solution intéressante pour la gestion de flotte professionnelle. Les deux formules peuvent inclure un certain nombre de services (assurance, maintenance, etc.).

Est-ce que la LOA vaut le coup ?

La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. Après l’expiration du contrat, il est possible de restituer la caution.

Est-il intéressant de racheter sa voiture en fin de LOA ?

Oui, il est intéressant d’acheter un véhicule en fin de LOA si sa cote est supérieure à la valeur de rachat. Sinon, il est préférable de le rendre et de commencer un nouveau bail. Veuillez noter que le kilométrage et l’état du véhicule devront également être pris en compte dans le calcul.

Est-il intéressant d’acheter une voiture en LOA ?

Oui, il est intéressant d’acheter un véhicule en fin de LOA si sa cote est supérieure à la valeur de rachat. Sinon, il est préférable de le rendre et de commencer un nouveau bail. Veuillez noter que le kilométrage et l’état du véhicule devront également être pris en compte dans le calcul.

La LOA vaut-elle le coup ? La LOA est intéressante si vous envisagez d’acheter un véhicule chez un concessionnaire ou une banque. Le contrat détermine la durée du bail, la caution, le nombre et le montant du loyer. A la fin du contrat, il est possible de restituer la caution.

Quel est le meilleur moyen pour financer une voiture ?

Hit crédit ou crédit automatique. C’est la solution la plus courante pour l’achat d’une voiture neuve. Prêt personnel ou crédit à la consommation. C’est un prêt non affecté. Il vous permet de financer tous vos projets hors immobilier.

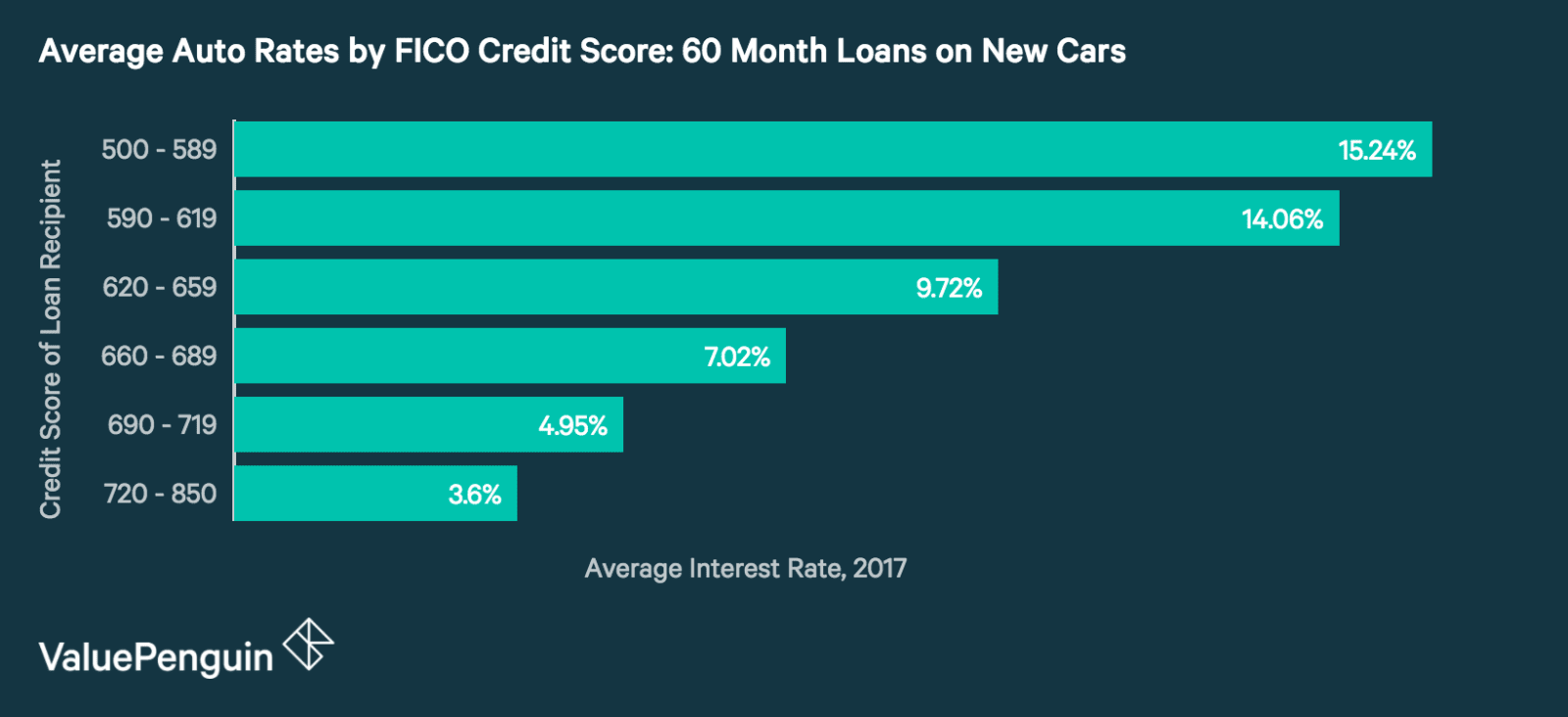

Quel est le taux d’intérêt le plus bas pour un crédit auto ? Actuellement, pour une voiture neuve d’une valeur de 20 000 €, financée en 60 mois, les 3 meilleurs taux d’intérêt pour un crédit auto sont : Boursorama Banque : offre de crédit auto à 2,75% des travaux collectifs annuels de Groupama : offre de crédit auto à 2,75% TAEG AXA Bank : offre de crédit auto à TAEG 2,75%

Quel est le meilleur financement pour acheter une voiture ?

Le crédit auto est sans aucun doute la meilleure solution pour financer l’achat d’une voiture. Il s’agit d’un prêt dit « dédié », ce qui signifie que l’argent récolté ne peut être utilisé que pour financer l’achat pour lequel le prêt est contracté.

Comment se faire de l’argent pour acheter une voiture ?

Acheter et racheter est une autre option possible : il s’agit d’un type de prêt agréé directement par le commerçant. Vous devrez généralement verser un acompte de 10 à 20 % du prix du véhicule au moment de l’achat. Vous paierez ensuite des mensualités jusqu’à ce que la voiture soit entièrement payée.

Quelle banque est le mieux placé pour un prêt auto ?

Quelles sont les meilleures banques pour un crédit auto ? Le Crédit Mutuel et le CIC proposent un prêt accordé remboursable en 5 ans maximum, avec un taux d’intérêt plus avantageux si vous souscrivez en même temps une assurance auto.

Sources :